-

Beispiel: Erklärung zur Unternehmensführung sowie Beschreibung des Internen Kontrollsystems

Die Erklärung zur Unternehmensführung gem. § 289a HGB sowie die Beschreibung der wesentlichen Merkmale des Internen Kontroll- und des Risikomanagementsystems im Hinblick auf den Rechnungslegungsprozess gemäß § 289 (5) HGB stellen neue Regelungen aus dem BilMoG dar.

-

ISO 22301:2012 – Neuer „Business Continuity Management“ Standard veröffentlicht

von Dr. Klaus-Dieter Krause Die International Organization for Standardization (ISO) hat Mitte Mai 2012 den neuen ISO Standard 22301:2012 mit dem Namen „Societal security – Business continuity management systems – Requirements” final verabschiedet und veröffentlicht. Der Standard dient Unternehmen bei der Implementierung eines Business-Continuity-Management-Systems. Da der Standard branchen- und größenunabhängig ist, kann dieser für jedes Unternehmen angewendet werden. Mit der…

-

Das Interne Kontrollsystem Teil 4

Die ersten drei Teile dieser Folge und weitere Beiträge zum Thema finden Sie hier. Das Interne Kontrollsystem einer Organisation wird bevorzugt in einer sogenannten „Kontrollmatrix“ dokumentiert. In diesem Teil unserer Reihe möchten wir nun aufzeigen, welche Elemente eine solche Kontrollmatrix enthalten kann. Die Kontrollmatrix ist natürlich nur eine Dokumentation der Realität und ist in sich nur dann etwas wert, wenn…

-

Neuronale Netze in der Aufdeckung wirtschaftskrimineller Handlungen

Verbrecherjagd mit Data-Mining Aktuelle Verfahren der innerbetrieblichen Betrugsaufdeckung Neuronale Netze in der Aufdeckung wirtschaftskrimineller Handlungen Jürgen Hirsch// Qyte GmbH, Eschborn Ein Jeder kennt die Redewendung „Da ist uns ein dicker Fisch ins Netz gegangen“. Nur sehr selten bezeichnet sie heute noch den Fangerfolg in der Fischerei, sondern wird metaphorisch als Umschreibung des Jagderfolges in der Bekämpfung doloser Handlungen gebraucht. So…

-

Diagnose: Ihr Compliance Management System

Das Institut der Wirtschaftsprüfer hat am 11. März 2011 den endgültigen Prüfungsstandard PS 980 für die Prüfung von Compliance-Management Systemen verabschiedet. Sie finden einige Ausführungen zum Inhalt des Standards und zum generellen Aufbau eines wirksamen Compliance Management Systems auf dieser Seite. Weiterführende Literatur finden Sie hier. Um feststellen zu können, wie wirksam in Ihrer Organisation ein Compliance-Management System implementiert ist,…

-

Risikomanagement „leicht gemacht“? (Teil 1/2)

Inhalte: Risikomanagement „leicht gemacht“? (Teil 2/2) finden Sie hier. Die Vision Der begriff Risikomanagement wird im Zusammenhang mit vielen unterschiedlichen Anwendungsbereichen, mal mehr und mal weniger Sinnvoll, verwendet. Die geläufigsten Anwendungsbereiche sind hiervon Umwelt, Projekte, Versicherungs- und Kreditwirtschaft, IT/TK Betrieb, Softwareentwicklung, Pharmazie, Energiegewinnung sowie Bahn-, Luft- und Seefahrt. Risikomanagement kann als ein systematisches Verfahren zur Erfassung und Bewertung von Risiken, unter…

-

Die Wirksamkeit des internen Kontrollsystems

Bei der Implementierung und Prüfung des internen Kontrollsystems stellt sich immer wieder die Frage nach der Wirksamkeit, die zu beurteilen ist. Auch der aktuelle Gesetzestext im HGB, AktG und diversen anderen Gesetzestexten impliziert, dass sich Unternehmen mit der Wirksamkeit des IKS befassen müssen. An sich ist die Beurteilung der „Wirksamkeit“ des internen Kontrollsystems eine einfache Anforderung, die aber schnell komplex…

-

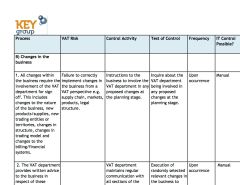

TAX Compliance / VAT Control

Das Management von Unternehmen ist sich in der näheren Vergangenheit seiner Verantwortung für das Risikomanagement bewusst geworden. Hierzu hat nicht zuletzt auch die öffentliche Diskussion zu diesem Thema beigetragen. Während es für eine Vielzahl von Unternehmensbereichen inzwischen probate Lösungen gibt und Compliance-Beauftragte in großer Zahl ernannt werden, ist der Bereich der indirekten Steuern vielfach noch ein Gebiet, das durch diese…

-

Risikomanagement „leicht gemacht“? (Teil 2/2)

Inhalte: Risikomanagement „leicht gemacht“? (Teil 1/2) finden Sie hier. Linienfunktion schaffen Um eine Aufgabe einer Linienfunktion zuordnen zu können, ist es sinnvoll, einen entsprechenden Prozess zu gestalten. In der Literatur wird dieser hinreichend als Risikomanagementprozess bezeichnet. Dieser Prozess wird üblicherweise in mehrere, nachfolgend genannte Module unterteilt, welche für jedes identifizierte Risiko zu durchlaufen sind. Im Rahmen eines Management Informations Systems…

-

Outsourcing: Berücksichtigung der Risiken und Kontrollen ausgelagerter Funktionen und Dienstleistungen im eigenen Governance-System

Governance-System in Versicherungsunternehmen gemäß Solvency II:Berücksichtigung der Risiken und Kontrollen ausgelagerter Funktionen und Dienstleistungen im eigenen Governance-System Ausgelagerte Funktionen und Dienstleistungen sind gängige Praxis und umfassen beispielsweise Archivierungsprozesse, Inkasso oder die IT. Dabei verlässt sich das auslagernde Unternehmen in der Regel darauf, dass die Prozesse ordnungsgemäß durchgeführt werden. In der Regel werden das Endergebnis bzw. die vereinbarten Service Level Agreements…