IKS

IKS-Internes Kontrollsystem

-

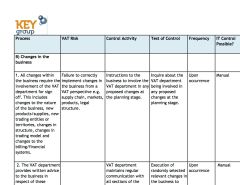

TAX Compliance / VAT Control

Das Management von Unternehmen ist sich in der näheren Vergangenheit seiner Verantwortung für das Risikomanagement bewusst geworden. Hierzu hat nicht zuletzt auch die öffentliche Diskussion zu diesem Thema beigetragen. Während es für eine Vielzahl von Unternehmensbereichen inzwischen probate Lösungen gibt und Compliance-Beauftragte in großer Zahl ernannt werden, ist der Bereich der indirekten Steuern vielfach noch ein Gebiet, das durch diese…

-

Public Corporate Governance Kodex verabschiedet

Die Bundesregierung hat Grundsätze guter Unternehmens- und Beteiligungsführung für Unternehmen mit mehrheitlicher Beteiligung des Bundes verabschiedet. Dieser Public Corporate Governance Kodex soll regelmäßig geprüft und an aktuelle Bedürfnisse angepasst werden. Er richtet sich verbindlich an Unternehmen in privater Rechtsform mit mehrheitlicher Beteiligung des Bundes und ist nicht an die Rechtsform gebunden. Es handelt sich nicht um ein Gesetz, jedoch soll…

-

Datenanalyse, JET Testing

Datenanalysen können bei der Prüfung der Einhaltung von Vorschriften (Compliance) helfen. IT Systeme reflektieren einen großen Teil der Unternehmensprozesse und spiegeln daher auch wider, wenn es zu Abweichungen oder Verstößen kommt. Hierzu kommt beispielsweise das sogenannte "Journal Entry Testing (JET Testing) zum Einsatz, bei dem der Buchungsstoff nach bestimmten Kriterien untersucht wird. Im Rahmen der Jahresabschlussprüfung kommt dieses Verfahren zunehmend…

-

IKS und Risikomanagement im BilMoG

Im Hinblick auf die Neuerungen der Anforderungen an das interne Kontrollsystem (IKS) und die Corporate Governance ist erforderlich, den Geltungsbereich abzustecken. Für diese Bereiche, aber auch weitere Regelungen des BilMoG, wird der Begriff des „kapitalmarktorientierten Unternehmens“ eingeführt. Die exakte Definition findet sich hier. Für kapitalmarktorientierte Unternehmen sollen erweiterte Vorschriften zum internen Kontrollsystem (IKS) und der Corporate Governance zur Anwendung kommen.…

-

ISO 27001:2013 – Alter Wein in neuen Schläuchen?

Die Internationale Organisation für Standardisierung (ISO) und die Internationale Electrontechnical Commission (IEC) haben den Standard „Information technology – Security techniques – Information security management systems – Requirements„, bekannt auch als ISO-27001-Standard, überarbeitet und im Oktober 2013 in der finalen Version ISO 27001:2013, als Mitglied der ISO 2700x-Famile veröffentlicht, durch welche die Vorgängerversion ISO 27001:2005 abgelöst wird. Die Frage, die sich…

-

Meinung: Was ist denn jetzt im IKS für BilMoG zu machen?

Im Moment stellt sich für viele Verantwortliche die Frage, was im Bereich IKS, Risikomanagement und interne Revision denn wirklich gemacht werden muss. Ausgangspunkt Das BilMoG setzt die einschlägigen EU-Richtlinien um, die gemeinhin als EURO-SOX bezeichnet wurden. Jeder, der sich in diesem Thema etwas tummelt, weiß, dass SOX für die Unternehmen viel Arbeit und Aufwand bedeutet haben. Andererseits wird uns immer…

-

Praxisbericht SAP Tax Audit

Natürlich sorgt eine Organisation mit IKS-Kontrollen vor, Fehler in der Umsatzsteuerbehandlung zu vermeiden. Bei der heutigen Komplexität von Organisation, Prozess und System sind jedoch Schwächen, die zu einem materiellen Nachteil für das Unternehmen führen, nie ganz auszuschließen. Mit dem Einsatz von SAP Tax Audit wird dieses Restrisiko minimiert und kann so Ihrem Unternehmen erhebliche Steuervorteile bringen. Nicht geltend gemachte oder…

-

Krisenmanagement, was bedeutet das für ein Unternehmen im 21. Jahrhundert? (Teil 1/4)

Krisenmanagement im 21. Jahrhundert: In diesem und drei weiteren Teilen unserer Serie erläutern wir Ihnen zusammengefasst, vereinfacht und vor allem verständlich, wie Krisenmanagement in Ihrem Unternehmen gelingen kann.

-

Krisenmanagement, was bedeutet das für ein Unternehmen im 21. Jahrhundert? (Teil 2/4)

Dieser Artikel wird in vier Teilen präsentiert und wird Ihnen einen schnellen, vereinfachten und vor allem verständlichen Einblick in eine durchaus sehr komplexe und überaus umfangreiche Thematik geben. Teil 1 BCM – Ein Einblick Teil 2 BCM – Nur ein weiterer Begriff im Unternehmen Teil 3 BCM – Vorschlag zum Vorgehen für die Implementierung Teil 4 BCM – Die Kontrolle behalten BCM…

-

SSAE 16: Der neue SAS 70 – Änderungen am bewährten Standard für Prüfungen bei Dienstleistern

Es ist heutzutage durchaus üblich, dass Unternehmen Teile ihres operativen Geschäftsbetriebs auf entsprechende Dienstleistungsunternehmen auslagern. Im Rahmen der Abschlussprüfung stellt dies den Wirtschaftsprüfer vor die Problematik, dass er möglicherweise nicht (mehr) alle für die Erstellung und Prüfung des Jahresabschlusses beitragenden Geschäftsprozesse bzw. die Internen Kontrollen in diesen Geschäftsprozessen kennt und/oder prüfen kann. Darüber hinaus setzen rechtliche oder vertragliche Rahmenbedingungen den…